งบดุลหรืองบแสดงฐานะทางการเงิน

งบดุลหรืองบแสดงฐานะทางการเงิน

|

|

งบดุลหรืองบแสดงฐานะทางการเงิน เป็นงบที่แสดงสถานะของบริษัท ณ เวลานั้นๆ

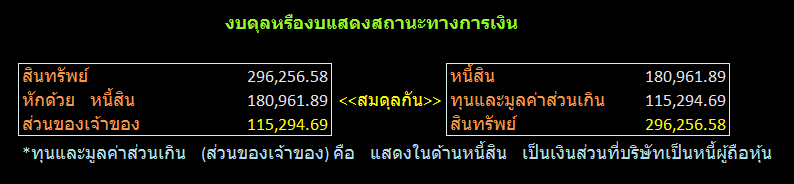

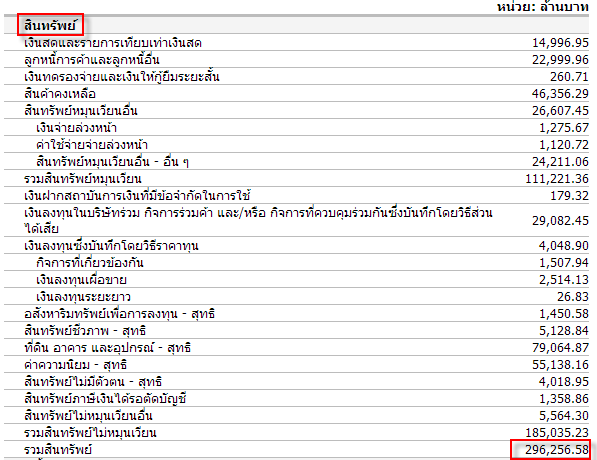

งบดุลหรืองบแสดงฐานะทางการเงิน (Balance sheet) พยายามแสดงจำนวนที่บริษัทมีและเป็นหนี้ โดยสิ่งที่บริษัทมีจะแสดงในด้านสินทรัพย์ และสิ่งที่เป็นหนี้แสดงในด้านหนี้สิน โดยในด้านสินทรัพย์จะประกอบด้วย ทรัพย์สินที่มีตัวตน ของบริษัท เงินสดที่ถืออยู่ที่ลงทุน และลูกหนี้ของบริษัท บางครั้งจะมีสินทรัพย์ไม่มีตัวตน

เช่น ค่าความนิยมซึ่งจะมีมูลค่าตามที่กำหนด ผลรวมของรายการเหล่านี้รวมกันเป็นสินทรัพย์รวมของบริษัท ซึ่งแสดงในบรรทัดสุดท้าย ของงบดุลหรืองบแสดงฐานะทางการเงิน

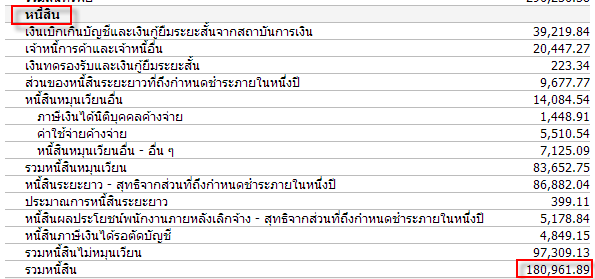

ด้านหนี้สินจะแสดงไม่แต่เฉพาะหนี้สินของบริษัทเท่านั้น แต่จะรวมถึงส่วนของทุน และส่วนที่เป็นผลประโยชน์ในส่วนของเจ้าของ หนี้ที่เกิดจากธุรกรรมทางธุรกิจทั่วไปจะปรากฏในบัญชีเจ้าหนี้การค้า การกู้ยืมที่เป็นทางการอาจจะเป็นหุ้นกู้ หรือตั๋วเงินจ่าย บัญชีสำรอง ซึ่งว่ากันอีกที บางครั้งอาจจะเป็นมูลค่าเท่ากับหนี้สิน แต่ก็บ่อยครั้งที่มีค่าแตกต่างกัน

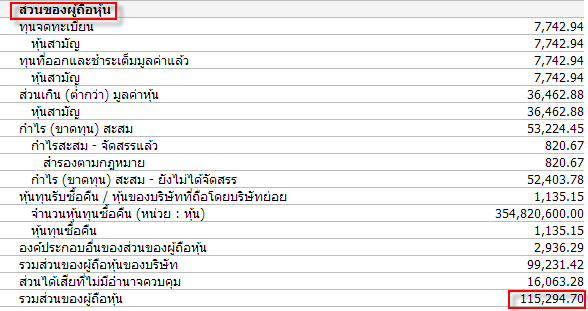

ผลประโยชน์หรือส่่วนของเจ้าของ จะแสดงในด้านหนี้สินที่เป็นทุน และส่วนเกินมูลค่า ซึ่งกล่าวว่าเหตุที่รายการเหล่านี้แสดงในด้านหนี้สินก็เพราะเป็นส่วนที่บริษัทเป็นหนี้สินผู้ถือหุ้น และเป็นการดีกว่าที่จะพิจารณาว่าส่วนของเจ้าของคือส่วนที่บริษัทเป็นหนี้ผู้ถือหุ้น และเป็นการดีกว่าที่จะพิจารณาว่าส่วนของเจ้าของคือส่วนต่างระหว่างสินทรัพย์และหนี้สินและอยู่ทางด้านหนี้สิน เพื่อให้ง่ายแก่การทำให้ทั้งสองด้านสมดุลหรือเท่ากัน

กล่าวอีกนัยหนึ่ง งบดุลหรืองบแสดงฐานะทางการเงินเป็นรายการที่มีรูปแบบหรือแบบฉบับของตัวเอง

ในงบดุลหรืองบแสดงฐานะทางการเงิน สินทรัพย์รวม และหนี้สินรวม จะเท่ากันเสมอ เพราะว่าเงินทุนและส่วนเกินมูลค่า จะเป็นส่วนที่ทำให้ 2 ด้านสมดุลหรือเท่ากันเสมอ

เครดิต ถอดรหัสงบการเงิน โดย เบนจามิน เกรแฮม

แก้ไขเมื่อ 07 ธ.ค. 55 10:35:59

| จากคุณ |

:

oracleman

|

| เขียนเมื่อ |

:

7 ธ.ค. 55 10:27:36

|

|

|

|